《中國醫療器械出海東南亞白皮書》主要介紹了中國醫療器械出海東南亞的相關情況,包括產業發展、出口態勢、東南亞國家宏觀情況、醫療行業及醫療器械行業機遇、注冊監管框架、出海路徑及各國監管等內容,旨在為中國醫療器械企業出海提供參考。

1. 中國醫療器械產業發展及出口態勢

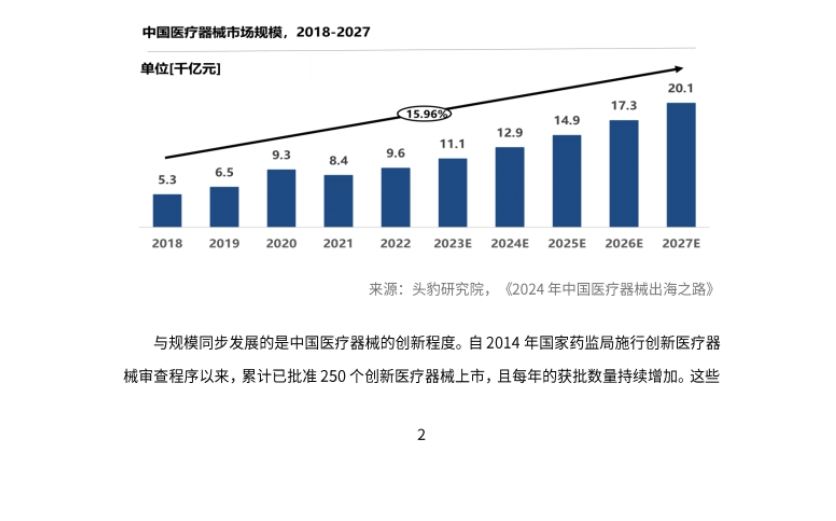

- 市場規模與創新提升:全球醫療器械市場規模穩步增長,中國市場發展迅猛,規模已達全球市場25%,預計到2027年占比將達44%。中國醫療器械創新能力不斷突破,自2014年以來,累計批準250個創新醫療器械上市,且國產占比77%。

- 出口整體情況:中國醫療器械出口需求廣泛,出口金額在新冠疫情期間迅速增長,產品類別逐漸豐富,海外競爭力提升。A股醫療器械上市公司海外收入占比從2017年的24%提升至2021年的38.8%,2022年回落到34.9%,低值耗材仍是出口核心品類。

- 出口東盟國家情況:東盟是中國醫藥健康產品第三大出口市場,中國醫療器械在東盟出口額占比較大。2022年對東盟出口額136.8億美元,2023年為113億美元,2024年上半年出口額58.69億美元,同比增長2.64%,其中醫療器械出口額26.28億美元,同比增長1.12%。越南、泰國等國在東盟市場出口占比領先。

2. 東南亞主要國家宏觀介紹及醫療行業機遇分析

- 整體宏觀情況

- 經濟規模與人均GDP增長:東南亞國家經濟增長迅速,疫情后復蘇良好,GDP增速超中國。2022年GDP總量達3.6萬億美元,預計2028年將達5.5萬億美元,人均GDP于2022年達到5500美元。

- 人口與結構特征:人口基數大,中產階級規模擴大,人口結構年輕但老齡化加速。2022年人口總數達6.8億人,部分國家老齡化問題加劇,醫療保健需求將增加。

- 醫療支出情況:人均醫療支出及占GDP比重提升,但與發達國家相比仍有增長空間。2000 - 2019年人均醫療支出復合年均增長率為9%。

- 中國醫療器械行業出海機遇

- 政府重視醫療投入:東南亞國家政府疫情后重視醫療行業建設,如馬來西亞衛生部預算增加,各國重視醫院信息化、遠程醫療及醫療旅游發展。

- 醫療產品依賴進口:東南亞本土醫療產品制造業薄弱,多數醫療器械依賴進口,如新加坡、馬來西亞等國進口比例較高。

- 經貿合作政策利好:中國 - 東盟經貿合作深入,政策環境良好,如自貿區建設不斷推進,RCEP生效降低政策風險,雙方在多領域開展合作。

3. 各東南亞主要國家的醫療行業及醫療器械行業介紹

- 概述:普華永道將東南亞各國醫療市場分為初級、新興、成熟市場,具有不同特點。惠譽評級預測了各國醫療器械市場年均復合增長率,如印度尼西亞為10.8%,越南為10.2%等。

- 各國家分別論述

- 新加坡:醫療支出高,服務質量高,人口老齡化嚴重,遠程醫療和家庭護理需求增長。醫療器械行業發展迅速,進口依賴度高,超80%需求靠進口,未來進口預計增長約7.0%。

- 馬來西亞:醫療服務供給體系豐富,注重非傳染性疾病防治和老年護理,臨床研究機會多。醫療器械制造商較多,低端產品出口領先,高端設備依賴進口,進口比例達88%。

- 泰國:醫療旅游發達,人口老齡化,高科技醫療設備需求增長。醫療器械市場規模大但自給率低,90%依賴進口,中國設備在進口總額中占比最高。

- 印度尼西亞:政府重視醫療建設,國有醫院整合,人口老齡化,面臨非傳染性疾病危機。醫療器械市場增長快,2021 - 2026年復合年增長率為10.8%,但政府實施保護主義政策影響進口。

- 越南:醫療體系轉型,支出提升,人口老齡化,公立和私立醫院面臨挑戰,鼓勵進口醫療設備,關稅低且無配額限制。醫療器械90%以上依賴進口,2021 - 2026年年增長率為9.7%。

- 菲律賓:醫療保健系統由公共和私營部門組成,全民醫保覆蓋,醫療旅游新興,健康IT和創新醫療設備市場機會多。醫療器械高度依賴進口,當地生產限于基礎設備和一次性用品,進口占比99.2%。

4. 東南亞國家醫療器械注冊監管框架及概述

- 東盟醫療器械指令(AMDD)相關介紹:AMDD于2015年實施,旨在協調監管統一,包括基本原則、醫療器械技術文檔、分類等規定,提高注冊和監管標準一致性。

- 東南亞主要國家醫療器械注冊監管概述:各國在醫療器械分類、申報材料、注冊時限等方面存在差異,報告介紹了主要國家基本注冊要求,以新加坡為例詳細介紹注冊路徑、適用要求和時限等。

- 東南亞主要國家注冊醫療器械前置要求及時間表:包括新加坡、馬來西亞、泰國等國的時限、是否需要原產地注冊、參照國家、ISO 13485認證要求等信息。

- 新加坡各監管注冊路徑及適用標準:如完整路徑、即時審核、加速路徑、簡化路徑等,以及優先審批的適用情形和申請方式。

- 新加坡進口未經注冊醫療器械的路徑介紹(SAR):在特定情形下,經單獨審批可進口未經常規完整注冊的醫療器械。

- 新加坡LDT監管框架及要求:LDT無需評審及注冊,但臨床實驗室需申報、維護文件、符合生產控制和上市后監管要求。

- 泰國與新加坡的依賴路徑:泰國FDA認可新加坡HSA為參考機構,可加快醫療器械注冊程序,雙方需按規定提交文件。

5. 中國醫療器械出海東南亞的路徑及各國監管介紹

- 出海路徑

- 經銷商模式:多數企業初期采用,借助經銷商網絡進入海外市場,但需選好經銷商并管控合作風險。

- 當地組裝/貼牌模式:適用于滿足特定國家要求、合作方需求或企業自身品牌規劃,但面臨供應鏈整合和知識產權保護挑戰。

- 當地設廠或并購當地企業的模式:規模大且想深耕當地市場的企業可選擇,能管理供應鏈和銷售渠道,但需考慮投資風險和管理成本。

- 各國監管規定

- 印度尼西亞:產品注冊需指定當地進口商/分銷商申請流通許可證,部分醫療器械需清真認證;經銷商需符合相關規定;有本地化生產要求和國產化率計算方法;醫療器械生產和分銷領域已完全開放外資投資,但需滿足一定條件。

- 越南:銷售進口醫療器械需滿足流通條件,不同類別醫療器械注冊要求不同;經銷商對部分醫療器械銷售有監管規定;鼓勵公立醫院使用本地生產醫療器械,國產化率可參照貨物原產地定義判斷;外商投資有多種形式,不同形式有相應規定。

- 新加坡:進口醫療器械需審批,制造商和進口商需承擔相應責任;可通過與當地合作進行本地生產及組裝,需簽協議并了解認證標準;外商投資醫療器械生產及經銷企業無限制,但需滿足一定條件。